本文同步刊載於《關鍵評論網》2021/03/08、《經理人》2021/3/18

2020年8月爆發的康友假帳風暴,金管會在調閱勤業眾信的工作底稿後,認為簽證會計師查核程序有重大缺失,因此決定對施姓與江姓會計師處以兩年內不得幫公開發行公司簽證的重罰。沒想到,同年12月又爆發同為KY股的淘帝買基金做假帳,檢調也約談了同樣的勤業眾信、不變的施江二會。

無獨有偶,不僅台灣勤業出事,中國德勤的牛年也過得不平靜。

今年春節前夕,德勤華永會計師事務所北京分所一位名為YW的員工,將4年來遇到的種種不合規定情事做成55頁的簡報,並用郵件廣發公司同事,同時向中國證監會、香港證監會、美國SEC等主管機關舉報。簡報內容不僅有YW本人親身經歷,還加上其他同事遭遇,主要陳述德勤在三家上市公司審計工作中如何「放水」。該簡報在網路迅速流傳,並且立即登上微博熱搜,引起熱議。

會計師在做什麼?

為了讓投資者願意掏錢、讓銀行願意借錢、讓政府願意拿錢等原因,企業必須端出牛肉,證明自己值得買、值得借、值得補助,而財務報表正是企業營運績效的最好成績單。這項成績單,如果是由應考的企業自己來改考卷、自己再把分數填上,在有求於人的壓力下,可信度有多高?

這時,若有專業公正人士,可以協助我們確認財務報表數字沒有「太大的問題」,可信度的問題不就迎刃而解了嗎?

這就是會計師們所扮演的角色。

確認財務報表數字的過程,稱為「審計」、「查帳」或「查核」;查完帳確認沒問題,為財務報表背書畫押,專業術語是「財報簽證」;會計師的執業機構(公司),通常取名為「某某會計師事務所」。

傳說中的四大

經過數次整併後,全球最大的四個會計師事務所聯盟分別為Deloitte、PwC、EY與KPMG(以2020年營收排序)。之所以稱為「聯盟」,是因為跨國會計師事務所的發展並不像一般公司跨足其他國家時,採用自行設立分子公司或併購,而是讓當地會計師事務所「加盟」,因此各地區的會計師事務所在經營上仍保有一定的自主權。

這也是為什麼同屬Deloitte聯盟,台灣稱為勤業眾信,中國卻叫德勤華永,香港之前則是德勤關黃陳方。

在會計師事務所內,「會計師」三字是帶著光環、專屬於各合夥人的,因為只有他們可以「會計師查核報告」上署名。其他員工即使考上會計師,也只會以職稱或職務被稱呼,像是經理、協理、IC(In-charge,審計團隊領組)、L1(Level 1,新人)、Senior(資深新人)、小朋友(非理級通稱)等。

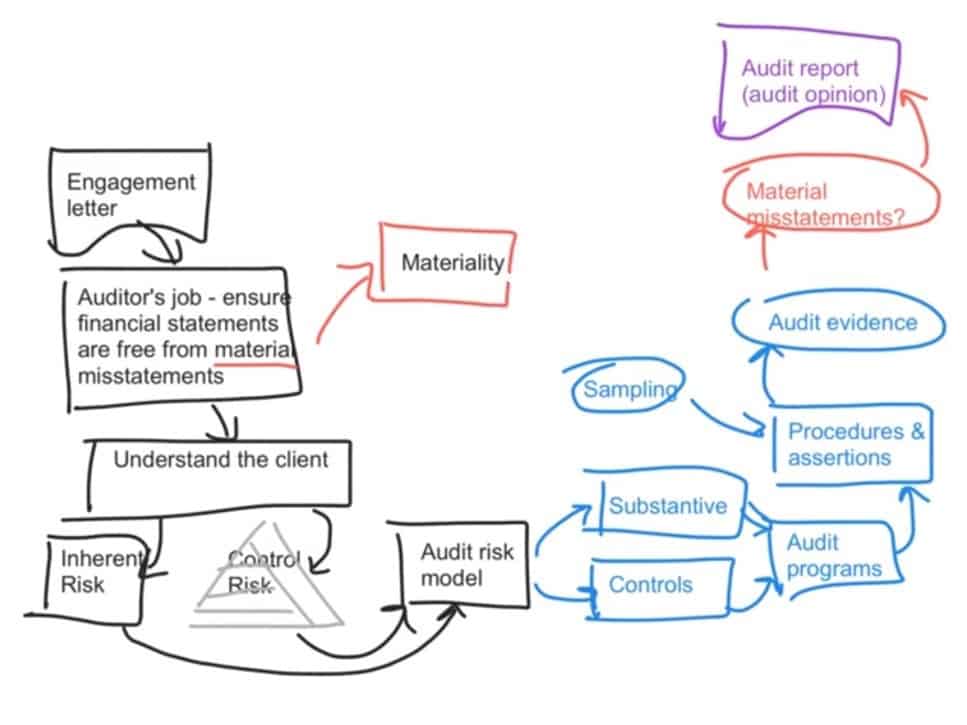

如何確保財報數字無誤?

每當有食安風暴,幾乎所有店家或食材供應商都會把原料送幾份到實驗室,再把檢驗報告貼出來,好讓消費者安心。檢驗報告中,除了說明是否檢出有毒物質外,還有一般人不會注意、但非常重要的兩段文字 — — 「以下測試之樣品係由申請廠商所提供」、「低於定量極限或偵測極限之測定值以未檢出或陰性表示」。

基本上,會計師的查帳重點與精神,其實跟食安檢驗報告頗為類似。

首先,若想檢查企業當年度所有交易,來確認財報數字分毫不差,是非常不切實際的夢想,因為翻遍所有交易的資料、重新估算所有數字,得耗費大量人力,就算會計師願意把所有人力投注在單一客戶上,客戶不僅付不起超高額公費,自己也沒有足夠人力來對應。

因此,改用「抽樣」檢查,並對數字設下容許的「誤差值」(專業術語為重大性),才是比較務實的方法。

以損益表中的「收入」數字為例,會從一整年的銷貨紀錄中,依據風險與內控的強度評估,抽出多筆紀錄作為樣本,接著檢查與這些紀錄相關的原始文件(如客戶訂單、出貨單、發票等),確認這多筆紀錄是否屬實,並把重要的資訊紀錄在工作底稿中。

這些繁瑣的苦工,靠的都是實際到客戶辦公室工作的IC與團隊成員,上層經協理與會計師負責覆核工作底稿,若覺得內容錯誤或不足則會出意見(RN,Review Notes)給團隊成員修改,來來回回過招數次,直到會計師滿意後,工作才算完成。

加盟總部、主管機關還會定期派人抽核案件,確保查核品質。既然層層嚴格把關,為什麼還會出現德勤YW舉報的違規放水情形?

審計人員為何想放水?

原因很複雜,而且是長久以來累積的結構性問題。若將審計工作視為專案,這些結構性問題嚴重破壞了維繫專案管理品質的鐵三角:

1. 工作範圍(Scope)

雖然不須全看、只需要抽樣,不過每筆樣本要翻找的資料與文件並不少,而且數字、日期等還得前後勾稽,判斷是否為合理的交易,再將重要資訊填入底稿,因此遠比想像中繁瑣耗時。另外,依據風險等級,抽樣筆數最多可超過75筆,再加上財報各種數字都需抽樣驗證,工作負擔可想而知。

每當有重大弊案發生,無論是事務所本身或主管機關,都會發布新的查核規範,這也意味著更多的查核負擔。以康友案為例,主管機關認為會計師執行銀行函證有疏失,因此頒布了《銀行函證查核實務指引》,日後審計團隊所須確認與強化的查核步驟大大增加。

也就是說,如果狀況不變,越晚出生的審計員,所須遵循的查核規範越複雜、查核工作越多,導致一線審計人員的工作量永遠只增不減。

2. 時間(Time)

工作量暴增的狀況下,若要維持一定的專案品質,只有兩個方法,其中一個就是「神啊!請多給我一點時間」。

但很不巧的,神連一首歌的時間也無法多給。

一般人對於審計工作的想像,可能有如日劇《審計風雲》的美麗想像:審計員光鮮亮麗到客戶處查帳,該提供的資料與文件客戶都早已準備好了,而且在會議室中按順序排得整整齊齊。實際上,很少客戶能夠準時提供資料,若沒有派出高顏值異性、笑容滿面再加上有技巧的三催四請,通常是拿不到東西的。

古諺有云:巧婦難為無米之炊,Auditor苦查無帳之數。

另外,每年三月底上市櫃公司都得公告財報,所有客戶的查核工作全都卡在一起,每個團隊都忙得昏天地暗(俗稱忙季),即使每天工作到凌晨才下班,過著「不同日上下班」的生活,時間也永遠不足。

雪上加霜的是,近期金管會推動的「公司治理3.0」,重點之一即是提前15天公告會計師簽證財報,由3月底提前至3月中前,甚至2023年上路後還會研議是否再提前15天。

看來,「時間」這一角也不能寄望了。

3. 資源(Resource)

工作量大時間又緊迫,那就跟客戶收多點公費,派駐更多人力、投注更多資源來查核?

首先,調漲審計公費,大概跟三大電信業者要漲價一樣難,因為競爭非常激烈。

畢竟,投資市場對於公司選用哪一大作為簽證會計師,基本上沒有太大的意見,四大之間並沒有明顯的「簽證溢價」,也很少公司從查帳過程中得到「管理加值」服務,因此只要能完成查核、提供「無保留意見」的簽證報告,上面的會計師事務所寫的是勤業還是資誠,差別並不大。

這種「商品型」的服務,在Cost Down王國的命運,就是淪為低價廝殺;四大彼此殺得頭破血流之後,只好繼續往下跟中小型事務所搶,才能維持住一定的收入,好養活員工。

在這種勞力密集的紅海當中,人力與資源永遠都不夠。

再者,在四大工作的基層查帳人員,流動率極高,新人訓練得差不多可以獨立作業之後,差不多又得開始訓練下一批新人了。查帳人員總是在學習狀態下查核,品質自然不會太高。套句客戶最常抱怨的話:「怎麼今年又換人來查了啊?這樣我又要重新解釋一次了…」

況且,如同軟體工程中的「人月神話」,審計工作也不是單純加人就能加快查核速度,正如找十個媽媽一起懷孕,也無法讓小孩一個月就生出來。

由此可知,無論是工作範圍、時間或資源,每個與專案管理品質攸關的要素都難以顧及,審計品質豈有不下降之道?

在同儕壓力、長官催促、績效考量、獎金數字、客戶滿意度、睡眠時間、親友抱怨等多重壓力下,能夠守住底線,維持高品質的「理想」查核標準,堅持查到底的審計人還剩多少?

為了在死線前完成工作,放個小小的水、把「看起來」有點問題的樣本換一下、讓客戶選個漂亮樣本或是把資料給客戶回填,並不為過吧?

你當然可以堅持不放水,但若你看到放水的同梯,準時完成工作,交出漂亮完美底稿,隔年升職加薪,而堅持職業道德的你,被批評動作慢、學習態度差、客戶又經常客訴你,導致升職加薪都沒你的份,你心中作何感想?第一年可以當作學經驗,第二年可以用「眾人皆醉我獨醒」安慰自己,那第三年、第四年呢?

《一個Auditor耗掉8,800小時的故事》中,對於審計員如何墮落的心路歷程有深刻的描寫。

為什麼查不到舞弊?

YW所舉報的行為多為「放水」,並不是影響範圍更大的「協助做假帳」或是「沒查到重大舞弊」(又稱審計失敗,Audit Failure)。

相較於放水,審計失敗的原因更為複雜、真相更模糊不清、爭議也最多。

以四大會計師擁有的豐厚收入、地位與名聲,願意冒著身敗名裂的風險、同力霸案協助客戶「隱瞞」真相的絕對是極少數中的極少數,因此近期康友、淘帝等案問題多是「沒查到重大舞弊」,而非媒體所下的驚悚標題:協助作假帳。

可惜的是,不管是康友還是淘帝案,對於一般人來說仍是霧裡看花。從主管機關的裁罰或是勤業的聲明中,都無法得到更詳細的資訊與說明,無法判別到底是「勤業查核疏漏,金管會點出問題」,還是「金管會後見之明,勤業非戰之罪」。

因此,以下想討論的,並非單獨針對此二案,而是在一般狀況下,為什麼會計師很難提早發現簽證客戶的舞弊行為?

1. 管理階層刻意隱瞞

食安風暴發生後,如果發現廠商送驗的東西,根本不是目前使用的原料,是廠商刻意欺騙的責任比較大,還是會怪罪SGS為何沒有提早發現呢?

不知為何,若把食安報告換成簽證報告,情況就完全不同,會計師反而變成了眾矢之的。

管理階層刻意隱瞞,本就十分難查,畢竟「敵暗我明」,且公司內的會計主管,多半也是四大出身,對於查帳方式瞭若指掌,早知道會計師想看什麼、會怎麼看、提供什麼樣的文件可以應付交差,因此若要刻意拖延、隱瞞、甚至提供造假的文件,沒受過專業舞弊查核訓練的查帳人員,要能查得出來機率並不高 — 特別是在前述放水的困境之下。

2. 審計手法創新不足

在勤業服務的期間,儘管每年都看到審計方法論改良、風險導向、使用新興科技協助查核等精進作為,確實立意良善,但對於實地查帳的團隊來說,要按照標準方法論確實作完查核規劃,非常耗費時間,而且結果可能跟傳統方式大同小異;要用AI工具幫忙辨識風險或異常,還得先跟客戶討論如何把資料匯入工具中,對於多是會計系畢業的查帳同仁來說門檻太高;加上工作滿到天花板,與其自找麻煩,不如一切照舊,至少能準時完成又不會被罵。

當「準時完成底稿」成為第一優先時,自然很難看問題所在。

3. 查帳人員缺乏經驗與能力

前面提過,實際查帳工作都是菜鳥執行,他們沒有受過專業查弊的訓練,對於越來越複雜的金融工具、併購、稅務或是非常規交易行為,光是了解已非易事,更遑論從中嗅出異常來。既然「他們不知道他們不知道什麼」,自然也不會認為查核過程中暴露了什麼問題。

另外,客戶「付錢就是老大」的心態,讓「牧羊犬反被羊欺負」的情形一再發生,審計員經常被客戶用以下的台詞爆擊:「你這個蠢問題我每年都要解釋,你不會先看去年底稿嗎?」、「去年給這個文件就好了,為什麼今年囉哩叭唆要這麼多?」、「你不知道法令早就改了嗎?做點功課好嗎?」、「為了這個小問題,搞得我們大家都要加班,換個樣本會死嗎?」。

在這種不對等的關係之下,審計員通常只能摸摸鼻子,敢據理力爭、抓出問題的「白目」並不多見。

4. 審計標準與社會期待的落差

每當簽證客戶出事,會計師事務所的公關稿多會提到以下兩個重點:「財報/內控/舞弊偵防是公司管理階層的責任」,以及「已按照審計標準進行足夠查證,查核意見有憑有據,絕對站得住腳」。

我想非審計人看到這種說詞,白眼應該翻到後腦勺去了。如果管理階層都誠信正直不會作假舞弊,那何必需要會計師簽證?如果會計師簽證是為了確認財報沒有重大錯誤,那麼舞弊不是造成了財報重大錯誤嗎?如果無法發現舞弊,是因為抽樣有其限制性,那說到底會計師到底能給我們什麼保證?

莫非真的如諺語所說,「千錯萬錯都是they的錯」?

5. 誘因不足

假設查帳團隊排除萬難,確實查出舞弊呢?

主管機關會公開表揚事務所?股東會發給會計師獎金?其他公司股票因此得到簽證溢價?公費可以調漲?客戶數量增加?招募新血更順利?

甚至總統接見?

上面的每個問號,都不可能發生。

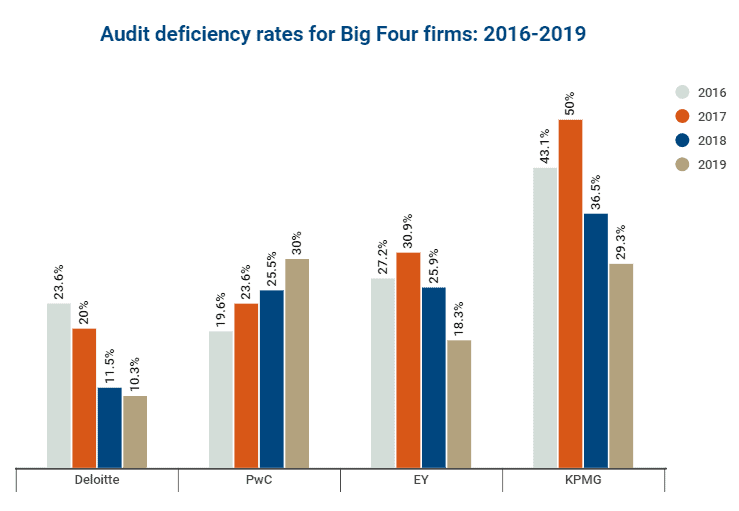

Deloitte真的大有問題?

其實,即使專注台灣、中國,以及近期發生的案件,Deloitte審計問題並不是特別多,金管會在去年也懲戒了包含安永、資誠等數位會計師。

而且,若把視野拉到全球,時間軸再拉長,根本四大都有份,不管是Wirecard與瑞幸的EY、「印度安隆」Satyam的PwC、中國森林的KPMG,或是《會計帝國》書中提到的各個審計失敗案例。

負責監督會計師的非營利組織PCAOB,每年度都會發表各會計師事務所的檢查報告,反映其查核品質。由下圖的缺失比例可知,四大查核品質都在逐漸改善(除了PwC?),且Deloitte在近三年缺失數反而最少。

你我都是加害者

看到曾經服務過九年多的老東家,在審計神壇又跌了一跤,內心百感交集。我雖不是負責查帳的審計組,但經常和他們一起出差工作,離開事務所到了一般公司後,仍需與會計師團隊密切接觸。這種「有點距離、但又不至於看不清楚」的位置,也許正適合從旁好好觀察、分析審計工作的結構性問題。

公視報導【記者真心話】Vol.1中,提到記者即使做了優質報導,收視率可能還是輸給行車紀錄器或爆料公社,而讓優質報導沒有容身之處,你我都推了一把。

不放水、努力查出舞弊的優質審計,命運也是如此。

管理階層不思正派經營,專注欺詐瞞騙,派福爾摩斯來查也沒有用;會計師無法端出審計價值,為了業績考量,關鍵時刻無法挺直腰桿,畢竟拿人手短;客戶不尊重審計專業,刁難查核工作又把公費砍到見骨,反正別人的小孩死不完;事務所審計創新速度太慢,改變不了傳統查帳的盲點;審計員在時間與工作壓力下,為了完成工作不得不放水;投資人未認清審計限制,也未分散風險,一味要求審計失敗為其投資決策負全責;主管機關發布的實務指引,反而與查核實務嚴重脫節…

這種「審計不友善」的環境如果持續不變,未來受害者依舊不會只有被懲戒的會計師,而是生態系裡的每一個角色。