某個周末早上在信箱發現最新一期的Fraud Magazine,封面故事剛好是我很感興趣的舞弊犯罪心理,以及如何「以其人之道,還治其人之身」,利用這樣的心理反過來預防犯罪發生,因此就迫不及待拜讀。而且,上次收到ACFE會員年費帳單,居然要200多美金,不好好讀一下附送的雜誌就虧大了…

合理化藉口(Rationalization)是舞弊的重要成因之一。學者認為之所以會發生舞弊,必須存在三個重要的因素:壓力/誘因、機會、合理化藉口。壓力/誘因代表舞弊犯在經濟上遇到壓力(如投資股市失利)或是誘惑太多(如廠商持續送錢),而機會代表公司在流程上有漏洞或瑕疵,舞弊犯可以藉此犯下舞弊行為。最後,每個舞弊犯其實多少都知道自己行為「好像有點不太對」,為了晚上睡得著覺,會想各種理由「安慰」自己,告訴自己並沒有太大的問題,像是「大家都這樣做」、「公司沒調薪,這是欠我的」、「我只是暫時借一下,股票賺錢就還給公司」等等。這三個因素又稱為舞弊三角。(Fraud Triangle)

而一般防弊多著重在減少機會的發生,強化流程上的管控。但這篇文章從另一個有趣的角度來討論防弊,因為世界上根本沒有完美的內部控制,不可能消弭舞弊的「機會」,因此不如從「合理化藉口」下手。我們深入了解舞弊犯的合理化心理後,可以試圖採取一些舉措來增加合理化的難度,一旦舞弊犯過不了心理這一關,就可以減低舞弊的機率。

雖然「沒有完美的內部控制」這一點確實是事實,但是如果研究過「怎麼有效防弊」的專家,都知道防弊不是追求完美的內部控制,而是定期評估企業會發生什麼舞弊風險,部署適當的資源去防止或偵測舞弊是否發生,把錢花在刀口上。在現行的資源下,將舞弊發生的機率或造成的損失降至可接受範圍,才是實際可行的目標,「完美無弊」本來就不切實際。

那怎麼提高「合理化」的難度呢?這篇文章舉了幾個方法,一個是高階主管的以身作則跟持續溝通(tone at the top),二是在辦公室放一些激勵人心、正直良善的名人照(像是甘地、賣菜阿嬤陳樹菊)。

第一個方法,其實就是強化COSO五大元素之一的控制環境(Control Environment),脫離不了內控、也離不開「怎麼有效防弊」的範疇。第二點倒是非常特別,若不是作者把相關的論文標示出來,我還真的不太相信…

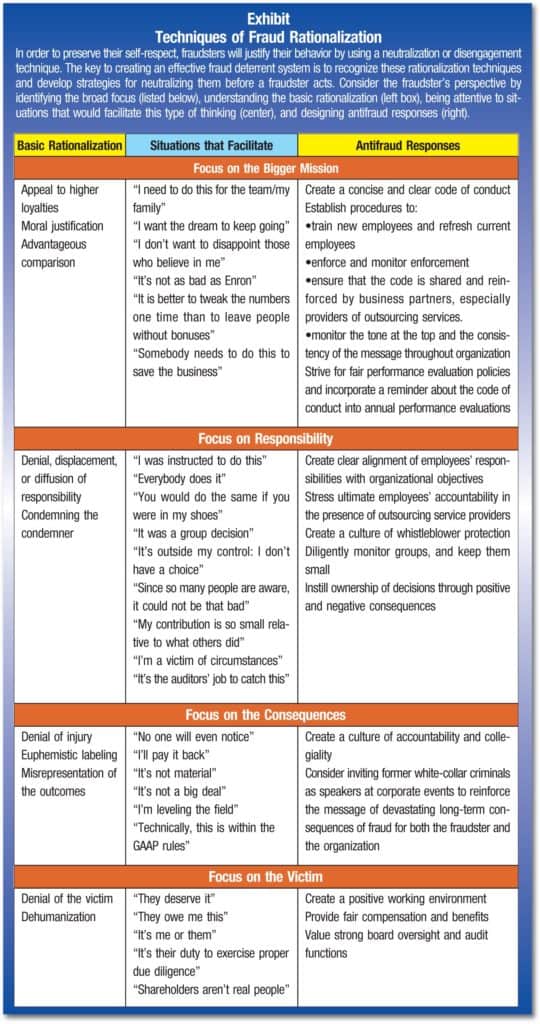

一路看下來,覺得作者的建議做法都十分空泛,頗為失望。還好作者提到另一篇文章《Rationalizing Fraud》,裡面把各種「合理化藉口」對應的破解方法,都詳細列出來,這才覺得沒有浪費週末早晨美好的30分鐘!

不管是這篇文章、所引用的各種論文或是不同防弊的理論,培養公司誠信文化,以及影響文化甚深的領導人能夠以身作則,絕對是最有效、最根本的防弊方式。不過,讓我十分好奇的是,既然人類這麼有創造力,即使我們想出各種方法提高合理化的難度,會不會舞弊犯還是可以想出其他千奇百怪的藉口呢?