本文同步刊載於《關鍵評論網》2020/12/8

主管勞動基金的勞動部,在2020年9月16日收檢舉函,指稱勞動基金運用局游姓組長指示券商買入特定股票,利用勞動基金炒股,涉嫌圖利外部投資公司,根本是慷勞工之慨,費政府之財。11月26日,台北地檢署指揮廉政署兵分三路搜索,並約談游男夫婦到案,台北地院隔日即裁定羈押禁見。

過不久,勞動基金10月績效公布,單月虧損為441.2億。

這兩件事是純粹的巧合,還是互為因果呢?

為什麼要有勞動基金

對於受雇員工來說,每個月的薪資單上,最讓人不忍卒睹的,就是讓實領薪資與名目薪資相距越來越遠的各種扣項,像是勞保費、自提勞退等。發放薪資的雇主負擔也不小,除了薪資以外,還有員工勞保費、勞退提撥等隱形成本,而政府本身也無法置身事外,得補貼一部分勞保費。

這些錢通通交給勞動部以後,該怎麼妥善利用,才有辦法支付廣大勞工們的各項給付與退休金呢?只放定存或買公債的利率實在太低,勞動部很快會入不敷出,因此世界各國的趨勢都是自行成立基金,若操作得宜獲利合理,可以大大減輕政府財政負擔。

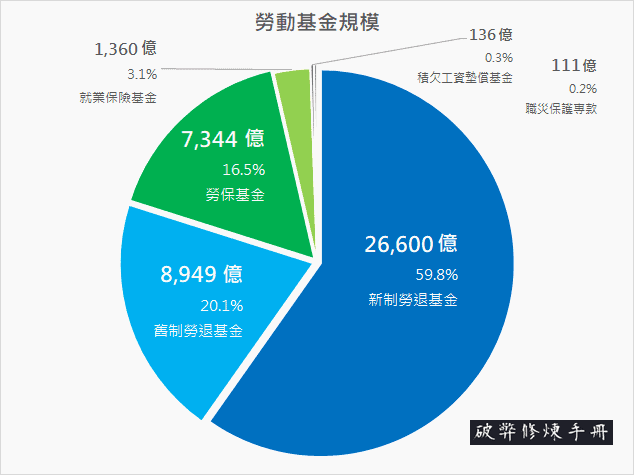

而勞動基金是新制勞退、舊制勞退、勞工保險、就業保險、職災保護專款、積欠工資墊償這六種基金的統稱,根據10月勞動基金運用情形說明,截至2020年10月底,各基金規模與比例如下圖。

由於新制勞退基金(以下簡稱新退)佔了勞動基金近六成,且決定了多數勞工未來是吃肉還是吃土,故以下說明皆以新退為主。

新退都投資了什麼?

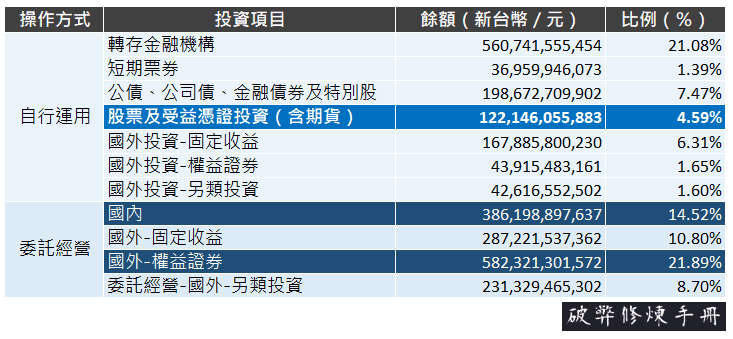

10月按月公布事項顯示,在勞動部自行運用的資產配置中,很大部分都是低風險的存款、短期票券、公債或其他固定收益商品,國內股票期貨等只佔了整體新退4.59%,國外也僅佔1.65%,可說是非常非常非常的保守(或穩健,看你的風險偏好而定)。

既然如此,新聞報導提到游姓組長協助抬轎400張的永冠 ─ KY,就算以7月份最低(62元)與最高收盤價(94.6)來計算,總虧損金額最多也不會超過1,300萬。這個數字放在新退國內股票期貨的1221億中,就像在湖中滴入一滴墨水想染黑湖水,更別提這1221億只佔了新退整體不到5%。

因此勞動基金大虧,並不是官員舞弊造成的。

既然不是舞弊造成,那為什麼虧這麼多?

新退自行運用佔比為44.09%,委外經營佔比55.91%,稍微過半,而今年截至10月,自行運用部分賺了約147億,但委外經營卻大虧498億,導致整體虧損350億左右。

所以,「為什麼虧這麼多?」這個問題,應該問問這些幫忙操盤、但績效很差的國內投信或是國外信託機構。

今年績效比較差的國內投信,報酬率接近負1%,像是「101年第二次委託經營(續約2)」的野村跟統一。國外信託機構更慘,「100-1 全球基本面指數被動股票型(續約)」的道富跟貝萊德,報酬率是負13至14%!

為何勞動基金不乾脆全買台積或ETF?

前面提到,勞動基金最重要的目的,是能及時支應勞工各項給付與退休金,同時最小化政府額外的財政負擔,因此追求「穩定報酬」,遠比「最佳報酬」來得重要。

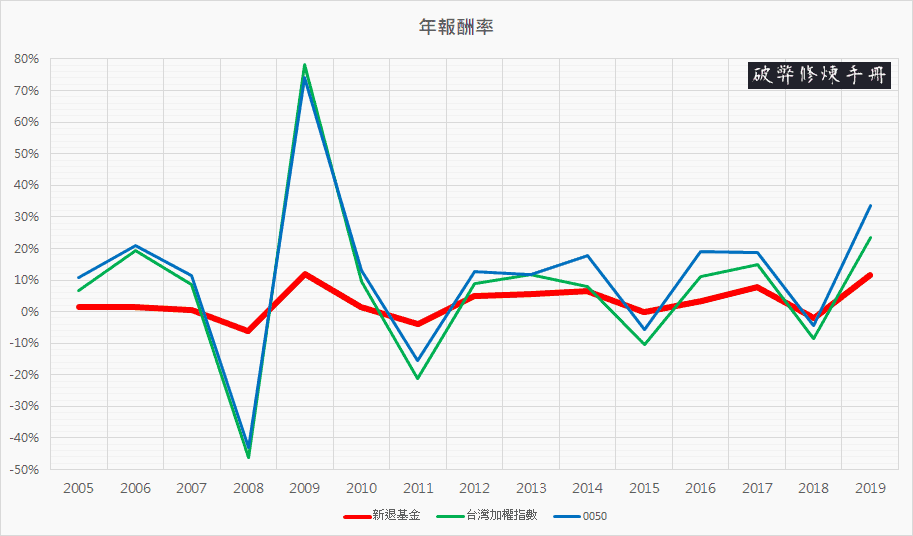

若回頭看看以下這十幾年來新退(紅線)、台灣加權指數(綠線)以及0050(藍線)的報酬率,就能了解為什麼勞動基金不全買台積或台股ETF。從下圖不難發現,新退雖然不像其它兩位這麼會賺錢,但市況不佳時賠的也很收斂。以2008年金融海嘯為例,相較於虧了40%的大盤及0050,新退才虧了6%。

假設勞動基金全買台股ETF,結果今年遇到了金融海嘯,因此虧了40%,大概又有不少「投資專家」出來罵政府「怎麼會笨到把雞蛋全放在同個籃子裡」吧!

世界上其它勞退基金也都如此保守?

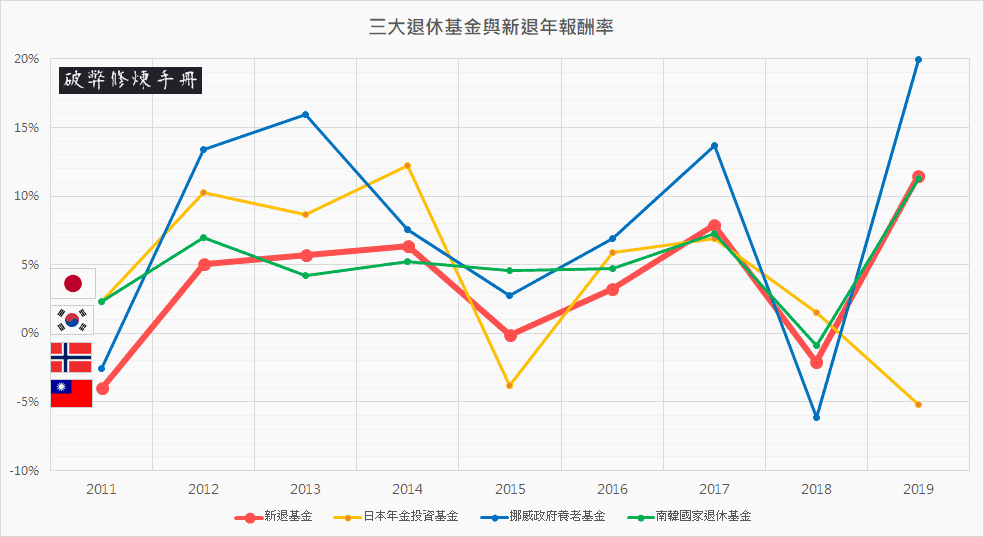

資產規模世界前三大的日本年金投資基金、挪威政府養老基金以及南韓國家退休基金,在資產配置上遠比台灣更為積極、更願意承受風險。其中又以挪威最「敢」,股票投資佔整體基金超過七成,日本近五成,韓國近四成。

這種大膽配置雖然報酬率起伏較高,但長期來看績效表現十分良好,成立至今的年化報酬率為5.8%,南韓5.69%的表現也十分不俗,倒是日本的3.09%讓人意外,輸給了台灣新退的3.41%。

以下是新退與三大退休基金的年報酬率趨勢,可以發現不同投資策略與資產配置,所造成的績效差異。挪威的資產配置與操作非常厲害,雖然多是波動性較高的股票,且部位龐大,但長期下來仍有非常亮眼的報酬率,操作策略非常值得台灣學習。

勞動基金制度需不需要改革?

以往大眾對於投資尚不熟悉,政府為了照顧廣大勞工所以跳出來當「家長」。派了100多位公務員操盤,操得好沒有掌聲,虧錢還得從國庫拿錢出來補(因有保證最低收益),真的是「做到流汗,嫌到流涎」。

特別是近期「股市上萬四、基金虧到死」,雖然主因是「資產配置保守」以及「委外經營不佳」,但一般民眾並不會深究原因,多數認為自己操盤絕對比政府掌控來得好,至少自己虧錢沒話說。

既然民眾長大了,對於投資理財都有自己的想法,為何還要把大家綁在一起吃大鍋飯?這樣一視同仁的作法,資產無論如何配置,都不可能讓所有人滿意,那何不開放自選投資組合,讓民眾按照自己的風險偏好選擇投資商品,讓勞工為自己未來的退休生活負責?

只不過,政府政策還是得顧及弱勢,特別是那些連勞退勞保都分不清、完全不懂理財、不懂得使用科技的勞工。除了預設提供低風險組合外,還得教育與引導那群最弱勢的勞工作出適合自己的選擇,政府所要花費的心力一點也不遜於自行投資。

另外,有專家提到勞動基金可以自建追蹤大盤的ETF,以解決報酬率輸給大盤、官員舞弊的問題。ETF是個連巴菲特遺囑都提過的投資商品,長期來看報酬率十分不錯,不過若考量到勞工的個別風險偏好差異與理財成熟度,建議還是「還政於民」,開放自選。

勞動部內控如何?

若新聞報導屬實,勞動部內控真的很差。

一是原來一個投資組長,就能直接命令操盤券商買入特定公司股票,協助炒股,不知道所謂「有一套內控機制以防堵業務相關人員有不法狀況」,為何剛好能讓游組長輕鬆鑽過去?

二是游組長已被檢舉5次之多,且2016年接到匿名的檢舉,政風調查後也指他出交友廣闊、飯局較多,為何還不調任他職?莫非游姓組長只是小嘍囉,負責接頭傳話、以掩蓋背後的大老闆?若僅游收錢,能有辦法搞得定上面的主管嗎?主管們是「一直不察」,還是同屬共犯呢?這得等勞動部與檢調機關調查之後,答案才能水落石出。

三是從報導看來,目前的內控主要是「處理基金的人都是公務員,每個人都非常廉潔、有操守」+「舉報機制」+「抽核」,根本沒有主動監控的機制。

台灣勞退制度真的很差嗎?

說了這麼多,就算未開放民眾自選,我還是願意繼續支持並提撥,原因很簡單:

1.台灣的雇主提撥比例非常優渥

以員工福利超好的美國科技業為例,Facebook最多提撥員工薪資3.5%作為退休金(401K),Amazon最多2%,Netflix最多4%,Apple則是階梯式,服務未滿兩年最多3%,微軟最多3%,Google則是員工提多少公司就提撥多少,但額度設有上限。上述的福利都有一個重要的前提,員工必須也提撥對應的金額才能拿到。

台灣新退不搞這麼複雜的規則,直接強制雇主提撥員工薪資的6%,員工可提可不提。你說,這種超英趕美的福利,不香嗎?

2. 保證收益制度

新退的保證收益制度,可以確保遇到操作績效不佳的年度(如金融海嘯),還能至少保有當年度定存的利率。假設2020年新退績效很爛,報酬率是負的,每位員工新退帳戶在2020年仍會有0.8528%的收益。

3. 做為資產配置的低風險部位

若講求分散風險,且自行投資的主力已為股票或ETF,那麼勞退剛好可以作為低風險的配置。而且以新退這麼保守的資產配置,長期的年化報酬還能有3.41%,我個人可以接受。

結論

如果台灣勞退基金繼續維持雇主6%提撥率,同時開放民眾自選投資組合,並且徹底虛心檢討內控不足之處,那絕對是地表上最強的退休基金計劃之一。

只不過,大家都準備好「轉大人」,為自己的未來負責了嗎?